今回、約30兆の経済対策が決定されたようだが、ほとんどは新規国債発行によるとのこと。例によって、財政はさらに悪化すると。しかしザイセイハターンと叫ぶ人たちはほぼ複式簿記を知らず、メディアのMCにかかっている。彼らの頭の中では国民の貯蓄が国債発行の原資であるとの先入観でガチガチなのだ。だから貯蓄が底を突けばクラウディングアウト(国債と民間投資での奪い合い)が起き、金利が高騰してデフォルト(金利払いが不能)を起こし、債権価格は暴落して破綻するとの回路が組み込まれている(金利と債券価格は反比例する)。

まさに国民にそう思わせること、これこそ財務省の思惑なのだ。しかしあにはからんや、そのサイトにはこう明確に書かれている:

日・米など先進国の自国通貨建て国債のデフォルトは考えられない。

彼らは知っているのだが、国民にはあくまでも危機感を煽り、増税へ持ち込みたいのだ。そこで彼らに騙されないために、複式簿記から見た国債発行のメカニズムを解説しよう。複式簿記については簡単にこちらに解説しているので、ここではその解説は省略する。

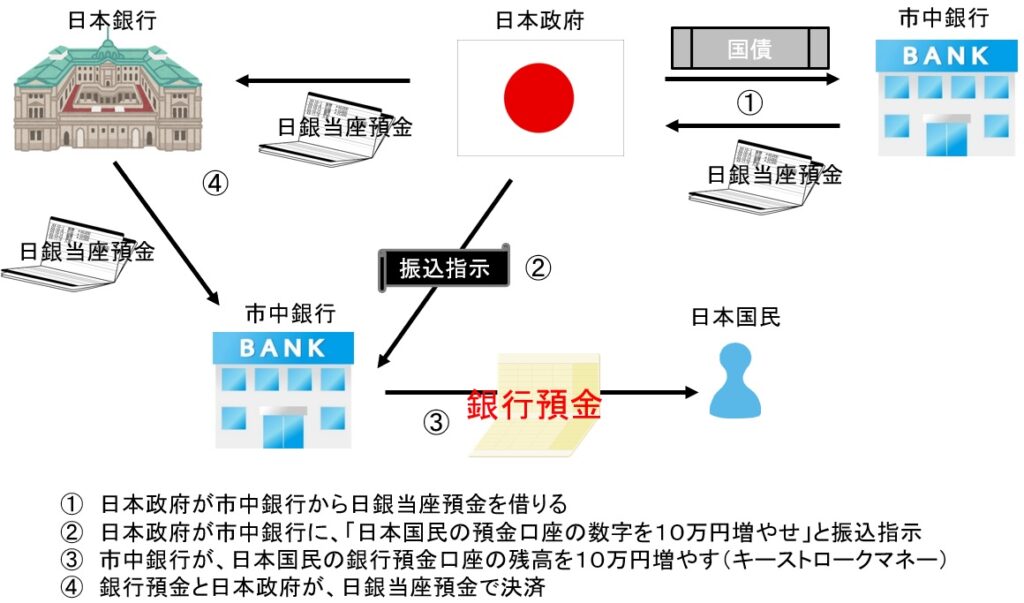

この三橋氏の図を詳解すると-まず、市中銀行の日銀預金(当座口座)に1000あったとする。

1.初期条件

市中銀行民間企業日銀政府2.ここで政府が国債を1000発行すると市中銀行は日銀にある当座預金でこれを購入する(銀行当座預金→国債に変わる)。政府は国債を負債として抱えると共に日銀の口座に銀行当座預金から移転される。

市中銀行民間企業| 借 方 | 貸 方 |

| 銀行当座預金:0 |

| 政府当座預金:1000 |

日銀3.政府が当座預金を担保に政府小切手を企業に発行する。

市中銀行民間企業| 借 方 | 貸 方 |

| | 銀行当座預金:0 |

| | 政府当座預金:1000 |

日銀| 借 方 | 貸 方 |

| 政府当座預金:1000 | 国債:1000 |

| 公共事業:1000 | 政府小切手:1000 |

政府4.民間企業が政府小切手を銀行で引き換える(政府小切手が預金に変わり、この預金を引き出して給料などに回わすと市中にマネーが供給される)。銀行は政府小切手を得て、企業の預金口座に1000と書く。

| 借 方 | 貸 方 |

| 政府小切手:1000 | 企業預金:1000 |

| 国債:1000 | |

市中銀行| 借 方 | 貸 方 |

| | 銀行当座預金:0 |

| | 政府当座預金:1000 |

日銀| 借 方 | 貸 方 |

| 政府当座預金:1000 | 国債:1000 |

| 公共事業:1000 | 政府小切手:1000 |

政府5.市中銀行が政府小切手を日銀に持ち込む(政府小切手が日銀当座預金に変わる)。日銀では政府の口座から銀行の口座に移動。政府では当座預金と政府小切手が相殺される。

| 借 方 | 貸 方 |

| 銀行当座預金:1000 | 企業預金:1000 |

| 国債:1000 | |

市中銀行| 借 方 | 貸 方 |

| 銀行当座預金:1000 |

| 政府当座預金:0 |

日銀| 借 方 | 貸 方 |

| 政府当座預金:0 | 政府小切手:0 |

| 公共事業:1000 | 国債:1000 |

政府6.最後に日銀が市中銀行の国債を買い取ると(銀行当座に+1000)、銀行は国債が当座預金に変わる。

| 借 方 | 貸 方 |

| 銀行当座預金:2000 | 企業預金:1000 |

| 国債:0 | |

市中銀行| 借 方 | 貸 方 |

| 国債:1000 | 銀行当座預金:2000 |

| | 政府当座預金:0 |

日銀| 借 方 | 貸 方 |

| 政府当座預金:0 | 政府小切手:0 |

| 公共事業:1000 | 国債:1000 |

政府7.結局、政府と日銀(政府の子会社)を連結決算すると、国債は相殺してゼロ(つまり国債は借金ではない)。市中銀行の当座預金は1000増加し、公共財が1000残り、それは企業の預金として1000増加している。つまり民間の預金が増えるのだ。これはすでに2020年の一律ひとり10万円の支給によって実体験したはず。

| 借 方 | 貸 方 |

| 国債:0 | 銀行当座預金:2000 |

| 公共事業:1000 | 国債:0 |

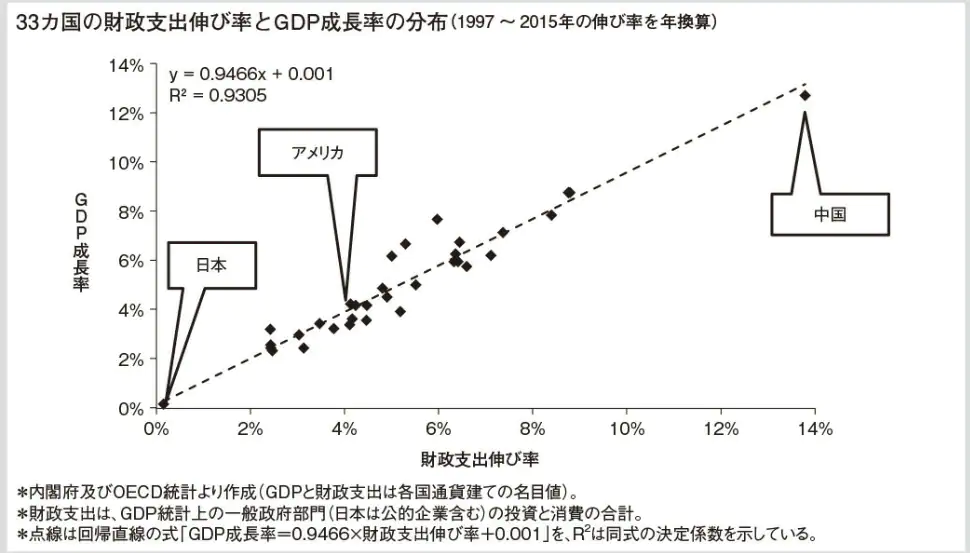

政府・日銀大切な点は、マネーとは日銀発行券(現在110兆円)だけではなく、預金もマネーであることだ。日銀券もそもそも日銀の負債(貸方計上)、預金も市中銀行の負債(貸方計上)、それは単なる数字であるが、これが回ることによって経済は潤う。このグラフは成長率と財政支出(国債発行)の相関を示しているが、意味は明らかであろう。

つまりマネーの本質は負債なのだ。このマネーを生み出すためには、①日銀券を刷るか、②政府が国債を発行するか、③銀行が融資するかのルートしかありえない。①は限度があるし、現在③は縮小しているゆえに、残るルートは②のみである。しかも単に国債を出すだけでは日銀の当座預金が増えるだけだから、政府小切手を発行して公共事業を展開する必要があるのだ。こうして初めて市中にマネーが回るわけだ。

と言う次第で、現在、日銀が国債を引き受けて金利を低く保っているが、問題はクラウディングアウトの危険ではなく、国債そのものが底を着くことだ。なぜなら財政投資をしてないために新規国債が発行されず、既発債は日銀に溜まったままになっている。経済が成長するためには、マネーの供給と、その循環が本質であることは、人生ゲームを考えれば明らかである。

増税することはこの人生ゲームの盤面からマネーを引き上げることに他ならない。なぜなら、<民間収支>+<政府収支>+<海外収支>=0だから。現在、海外収支はプラス(外国が黒字)だから、政府が黒字になることは民間が赤字であるとは小学生でもわかる。つまり政府は常に赤字であることが(倒産リスクはない)、民間(倒産リスクがある)を豊かにする。

さて、今回の経済対策で一応数字はデフレギャップを一応埋める額ではあるが、それを実際に使ってもらわないと絵に描いた餅に過ぎない。現在はどうも国民の最大の敵は財務省であるようだ。そして岸田もその系列にいるということだ。支持率がすべてのこの男は本当にやるかどうか。待ったなしの現状、やるのはいつ、今でしょ!